En el momento de buscar casa, si es necesaria financiación para la compra, los expertos recomiendan hacer un estudio previo de la cantidad que se puede conceder, para ajustar la búsqueda de vivienda a la realidad del importe disponible.

Y antes de solicitar una hipoteca, hay que tener ahorros para la entrada y los gastos de notaría, registro e impuestos.

Pese a la subida de costes de la hipoteca, no se espera una gran disminución de la demanda ni una caída generalizada en el precio de la vivienda en España.

Te ofrecemos un simulador de hipotecas, para que calcules las cuotas de una nueva hipoteca o de un cambio sobre la existente:

Elección del Tipo de hipoteca

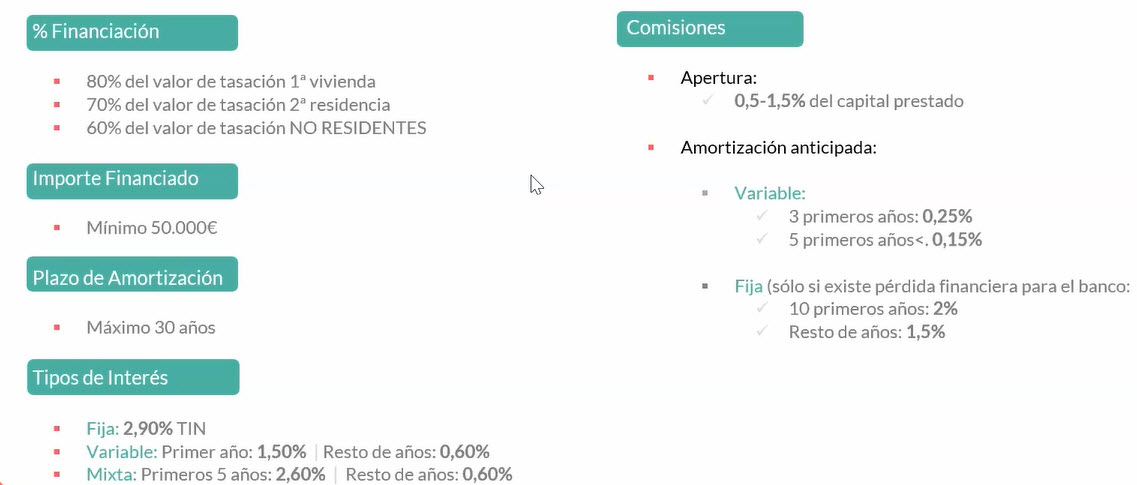

Tras la escalada de tipos de interés entre 2022 y 2023, que ha posicionado al euribor por encima del 4% (noviembre 2023), parece razonable buscar hipotecas a plazo fijo, pero en todo momento debemos evaluar diferentes opciones entre fijo, variable y mixto.

A la hora de planificar la financiación, conviene recordar que en las hipotecas, la proporción entre la cantidad prestada y los intereses cambia con el tiempo, con más pagos de intereses al principio y más pago del principal al final.

Las hipotecas a tipo variable pueden tener un costo de financiación más bajo, pero con un riesgo mayor debido a la falta de estabilidad en las cuotas.

Las hipotecas mixtas, que combinan un período fijo y variable, son una opción popular para equilibrar el riesgo y el costo.

Las hipotecas a plazo fijo de 5, 10 o 15 años, son una opción interesante para estabilizar la cuota y pasar la turbulencia financiera. Las entidades financieras ofrecen hipotecas fijas atractivas para retener clientes y blindar cuotas, pero es importante considerar los costos y condiciones.

Se puede optar por reducir las cuotas mensuales o acortar el plazo de tu hipoteca al amortizar parcialmente, dependiendo de tus objetivos y condiciones bancarias.

Amortizar la hipoteca antes de tiempo puede conllevar costos adicionales, y suele ser más común cuando la hipoteca está avanzada en el tiempo.

Se puede cambiar de hipoteca a largo plazo, si las condiciones y costos son más favorables, incluso en contratos de 25 o 30 años.

Si quieres conocer más sobre la situación del mercado hipotecario, te invitamos a asistir a la charla organizada por QualisOptima y WYPO:

Consejos para los que ya tengan hipoteca

Una vez que el Banco Central Europeo mantiene los tipos de interés en el 4,5%, con el Euríbor alcanzando el 4,2%, se espera una estabilización y disminución del Euríbor a medio y largo plazo.

Para asegurar una cuota hipotecaria competitiva y la posibilidad de cambiar de hipoteca, las hipotecas mixtas con comisiones de cancelación bajas (0-0.25%) son una buena opción.

En los últimos meses, el Euríbor ha experimentado aumentos inesperados, lo que ha afectado a quienes optaron por hipotecas variables.

Cambiar de hipoteca puede ser complicado si la hipoteca tiene menos de un año de vida.

Se recomienda buscar opciones para cambiar de hipoteca y minimizar los intereses pagados.

Si tienes una hipoteca variable, una opción es cambiar a una hipoteca mixta, con un plazo de 3 años para enfrentar la volatilidad financiera.

Las personas que firmaron hipotecas con condiciones desfavorables, como cuotas finales elevadas o hipotecas al 100% del valor de tasación, pueden encontrarse atrapadas en situaciones difíciles.

Cambiar de banco para mejorar las condiciones de la hipoteca, puede ser beneficioso si el diferencial de la hipoteca es alto o el plazo es de más de 30 años.

Siempre se puede negociar con el banco, buscando soluciones si existen dificultades para pagar la hipoteca.

Inscripción Conferencia «La hipoteca en tiempos revueltos»

QualisOptima organiza una charla online gratuita, con los expertos de WYPO, Elena Ansótegui, CEO y Sergio García Calvo, responsable de Relaciones Financieras, para aclarar la situación actual del mercado hipotecario.

El temario propuesto, para informar a los asistentes:

1.- Actualidad del sector hipotecario (en tiempos revueltos)

2.- Características de la oferta hipotecaria 2023

3.- Tendencia: la portabilidad de hipotecas

4.- Lo que no son cuentas con cuentos

5.- Estar preparado para….

6.- Lo que tengo que saber antes de pedir hipoteca

7.- Consejos clave para obtener la mejor hipoteca posible

9.- Bonus extra: tips para ganar en velocidad

10.- Simplificando lo complejo

Inscripción gratuita a la charla (en directo o grabación):

Te ofrecemos un simulador de hipotecas, para que calcules las cuotas de una nueva hipoteca o de un cambio sobre la existente: